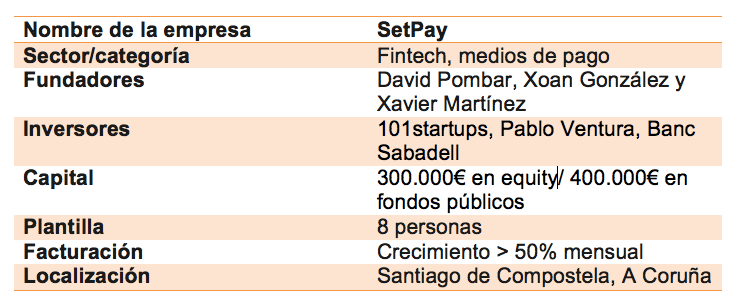

David Pombar (CEO), Xoan Gonzalez (CTO) y Xavier Martinez (CFO), son los de SetPay, una startup creada en el año 2012, y cuyas operaciones en 2015, presentan un crecimiento de más del 50% mensual. Una idea de negocio, dirigida a los autónomos y empresas, que además en «made in Spain».

Una empresa, que podemos catalogar dentro de las de tipo «fintech», financial y technology, y que ofrece un nuevo sistema de pago. David Pombar, parte del equipo de SetPay, nos ha concedido una entrevista, para contarnos de primera mano, cuáles son las novedades y las ventajas que ofrece este nuevo sistema de pago, además de dar una visión sobre las startup «made in Spain» del sector.

- Para todos aquellos que no estén familiarizados con el término: ¿Qué es SetPay? ¿Cómo os definiríais?

SetPay consiste en un pequeño lector de tarjetas que funciona con una aplicación para Smartphone y tabletas permitiendo aceptar pagos con tarjeta en cualquier momento y lugar.

La filosofía tras este producto es la de hacer llegar al pequeño comercio aquellas soluciones quelas grandes cadenas de retail utilizan para hacer crecer sus negocios: medios de pago, fidelización, herramientas de inteligencia de negocio, etc…

- ¿Qué os animó a empezar con este proyecto?

En el 2008, junto a otros amigos, fundé una empresa de comercio electrónico. Nuestra idea era ayudar a vender online a cualquier comerciante, pero la barrera tecnológica todavía era muy grande para quien no tiene ni una caja registradora.

Años después conocí a Xoan, actual CTO y cofundador de SetPay. El venía de trabajar en banca y en una conversación surgió el proyecto.

- A priori, muchos empresarios prefieren la opción de obtener un TPV vinculado con su entidad financiera, ¿qué ventajas les ofrece SetPay frente a otros? ¿Qué hace os hace diferentes? ¿Qué añade que no hayamos visto o escuchado antes?

En España todavía no se conocen mucho los productos alternativos a los bancos, y lo más habitual es dirigirse a una oficina y contratar varios productos.

Las entidades financieras aprovechan la situación para vender paquetes de productos y atar a los empresarios.

En cambio, SetPay, se ofrece como una solución independiente de la entidad bancaria, sin ningún tipo de permanencia, pero con una gran diferenciación en la estructura de precios: una única comisión por cada transacción realizada, sin mantenimiento mensual ni mínimos por transacción. Una estructura de precios que se adapta a la realidad de un negocio.

- ¿Cómo puede ser de utilidad este tipo de tecnología a los autónomos o pymes de hoy en día? ¿Hay alguna restricción en cuanto al tipo de clientes?

La única restricción de SetPay es operar como sociedad o estar dado de alta como autónomo. A partir de ahí, cualquier profesional puede llevar siempre con el nuestro lector y no volver a perder una venta.

- Sois una start up que ha empezado en tiempos algo inestables, y en un mercado en el que los bancos son los principales proveedores de TPVs. ¿ Cuáles son vuestras previsiones de futuro?

La diferenciación de los bancos en los TPVs se basa únicamente en el precio. Los que mayor cuota de mercado tienen en España prácticamente no manejan margen o incluso pierden para poder atar clientes. Aunque pueda parecer una ventaja para los clientes, la realidad es que ha provocado que la industria no avanzase en 10 años y que los medios de pago sigan sin aportar ningún tipo de valor añadido.

Como empresa de producto, en SetPay creemos en una evolución continua y en ir aportando herramientas a nuestros clientes que realmente les ayuden a hacer crecer sus negocios, por ello hemos creado este TPV movil.

- ¿Crees que es posible mejorar la situación de las Start Up de vuestro sector en nuestro país? ¿Hemos mejorado estos últimos años o aún queda mucho camino por recorrer? ¿Qué medidas adoptarías?

Como en tantos otros sectores en España, la regulación va muy por detrás del mercado y perjudica a la competitividad. La empresas Fintech españolas están saliendo a otros países a obtener licencias o para ser regulados bajo otra legislación, y eso nos perjudica a todos.

En el sector privado, Banco Santander y BBVA llevan claramente la cabeza en la innovación; con proyectos propios, invirtiendo o relizando partnerships con startups. El resto de entidades españolas parecen ir 5 años por detrás.

- ¿Y de los productos “made in Spain” como el vuestro?

Si notamos cierta conciencia del público a la hora de elegir entre varias empresas que prestan un servicio similar. Pero la realidad es que los usuarios necesitan poder hablar con alguien que les entienda y eso es difícil cuando solo te responden por email a 5.000kms de distancia. Esto hace que en muchas ocasiones se decidan por nosotros.

- ¿Qué les dirías a todos aquellos que utilizan otro tipo de tecnología o que están tienen otros proveedores para que cambiasen a SetPay?

A los que ya disponen de un datáfono bancario, les preguntaría si realmente conocen lo que pagan por el servicio y si creen que es un precio justo todos los meses. Como se suele decir, hay preguntas que se responden solas.

¿Cómo funciona SetPay? from SetPay on Vimeo.

Si quieres estar al día de las noticias de SetPay, o conocer más sobre ellos puedes hacerlo en cualquiera de sus perfiles en redes sociales.

- https://twitter.com/SetPay

- https://www.facebook.com/SetPay

- https://www.linkedin.com/company/2543907

- https://getsetpay.com/category/blog/